Во денешни услови на стопанисување кредит претставува еден од поважните инструменти за подобрување на работењето. На денешниот пазар во Македонија функционира 18 банки и 10 штедилници кои нудат разни видови на кредити. (податок на Народна банка на Македонија)

Кога ќе влеземе во банка да се информираме за кредит добиваме многу информации за истиот, а и сами не знаеме што точно тие информации значат. Така често се спомнуваат термини како што се: грејс период, отплата, рата, ануитет, интеркаларна камата, динамика на плаќање…. итн.

Во наредниот текст ќе се обидеме да ги објасниме основните поими врзани за кредитот како извор на финансирање. Пред се, кога земаме кредит имаме две страни. Од една страна се наоѓа Банка/Штедилница која го дава кредитот. Тие ги викаме КРЕДИТОРИ. Од друга страна имаме претпријатие или бизнис кој зема кредит или ЗАЕМОПРИМАЧ.

Обично КРЕДИТОТ поминува низ неколку фази:

- Мораториум

- Грејс период

- Период на отплата

МОРАТОРИУМ претставува временски период во кој не е активирана обврската на плаќањето. Поточно тоа е период во кои каматата се пресметува и се придодава на основниот долг. Мораториум обично се одобрува на долгорочни кредити, за финансирање на набавување на опрема, градежни работи итн.

Пример:

- Кредит: 100.000,00 ден.

- Камата: 10%

- Мораториум: 12 месеци

- Основниот долг во овој случај е 100.000,00 ден. (износот на кредитот)

- Каматата за 12 месеци изнесува: 100.000,00 х 10% = 10.000,00

- Кога ќе истече мораториумот основниот долг ќе изнесува: 100.000,00 + 10.000,00=110.000,00 ден.

Грејс период е временски период во кој не се плаќа главницата на кредитот туку се плаќа само износот на каматата. ГРЕЈС ПЕРИОД во пракса се меша со МОРАТОРИУМ. Така на пример имаме кредитни линии кои даваат грејс период а всушност даваат МОРАТОРИУМ. И грејс период како и мораториум се одобрува исклучиво на долгорочни кредитни линии.

Период на отплата претставува временски период во кој се активира обврска на плаќањето на главницата, и постои кај секој вид на кредит, без разлика дали се работи за краткорочен или долгорочен кредит.

Сега кога сме запознаени со основните кредитни фази да видиме уште некои работи кои се поврзани со кредит.

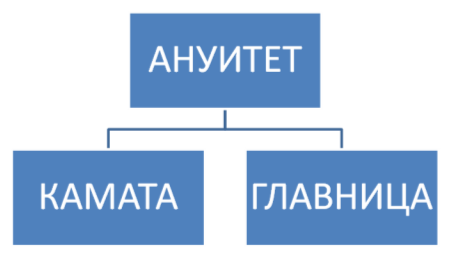

Кога ќе земеме кредит од деловна банка или штедилница, ни се јавува обврска истиот да го вратиме. Таа обврска се јавува во вид на ануитет што пак претставува збир на каматата и главницата.

Еве како тоа изгледа графички:

Ануитетот можеме да го враќаме месечно, квартално – на секоi 3 месецi и полугодишно. Обично ќе добиете кредит со месечен или квартален ануитет.

Да напомнeме дека банката за секој вид на кредит бара обезбедување во случај да не можеме да го вратиме. Обично како инструмент на обезбедување се бара:

- Хипотека (неподвижен имот во вид на станови, куќи, локали…) во однос 2:1 што значи двојно поголема вредност на хипотеката од вредноста на кредитот. Хипотеката не мора секогаш да биде во ваша сопственост. Ако имате пријатели или роднини кои Ви веруваат и имаат потполна доверба во Вас и тие можат да ја обезбедат хипотеката.

- Жирант (обично друго правно лице – претпријатие, или за помали износи физички лица).

- Меница или

- Самата опрема или објект што ќе го градите со помош на кредитот.

И за крај порака за сите што ќе земаат кредит. ПРОЧИТАЈТЕ ГО ДОГОВОРОТ И ПО 2 ПАТИ ПРЕД ДА ГО ПОТПИШИТЕ!

*****************************************************************

Овој напис е напишан од Предраг Стојковски, директор на компанијата Intro Group ДООЕЛ Битола која се занимава со финансиски консалтинг. http://www.introgroup.co.cc

*****************************************************************

Speak Your Mind